Triển vọng nhóm ngân hàng chuyên cho vay doanh nghiệp

Triển vọng nhóm ngân hàng chuyên cho vay doanh nghiệp

Nhóm ngân hàng chuyên cho vay doanh nghiệp đã có kết quả kinh doanh tăng trưởng tốt và đạt mức sinh lời cổ phiếu tốt trong 2 năm vừa qua khi tín dụng dịch chuyển sang hướng cho vay doanh nghiệp. Tuy nhiên, kết quả kinh doanh quý 1 cho thấy nhiều khó khăn hơn cho nhóm ngân hàng này trong năm 2025 để có thể duy trì tăng trưởng và duy trì mức NIM không giảm thấp hơn.

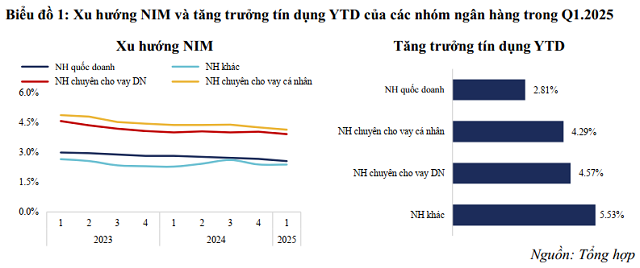

Trong giai đoạn trước, tăng trưởng tín dụng cá nhân thường vượt trội với mức 18 - 22%/năm, trong khi tín dụng doanh nghiệp chỉ duy trì quanh mức 10 - 12%. Tuy nhiên, từ năm 2023 đến 2024, xu hướng đã thay đổi rõ rệt: tín dụng cá nhân tăng 11 - 15%, trong khi tín dụng doanh nghiệp tăng trưởng trên 18%. Diễn biến này phản ánh rõ sự chuyển dịch của toàn ngành - từ tăng trưởng bán lẻ sang khu vực doanh nghiệp. Xu hướng này phù hợp với bối cảnh nền kinh tế Việt Nam đang nỗ lực đạt mức tăng trưởng GDP cao (7 - 8%/năm), thúc đẩy doanh nghiệp trong các lĩnh vực sản xuất, thương mại và dịch vụ tăng cường đầu tư, mở rộng hoạt động. Nhu cầu vốn của khối doanh nghiệp do đó tăng mạnh, trở thành lực đẩy tự nhiên cho các ngân hàng có chiến lược tập trung cho vay doanh nghiệp.

Tuy nhiên, cho vay doanh nghiệp là phân khúc đầy thách thức, đòi hỏi năng lực thẩm định, hiểu biết đặc thù ngành nghề và khả năng quản trị rủi ro tín dụng chuyên sâu. Chính điều này tạo ra sự phân hóa rõ nét trong kết quả hoạt động của các ngân hàng nhóm này - từ tốc độ tăng trưởng tín dụng, chất lượng tài sản, cho đến biên lãi. Vì vậy, triển vọng đầu tư vào nhóm ngân hàng cho vay doanh nghiệp không chỉ phụ thuộc vào khả năng mở rộng kinh doanh của các doanh nghiệp mà còn nằm ở lợi thế cạnh tranh, chất lượng khách hàng mục tiêu và sự linh hoạt trong chiến lược của từng ngân hàng. Phân tích các yếu tố đó sẽ giúp làm sáng tỏ bức tranh triển vọng của các ngân hàng nhóm này trong bối cảnh kinh tế nhiều biến động.

Triển vọng của nhóm ngân hàng chuyên cho vay doanh nghiệp

Quý 1/2025, nhóm ngân hàng chuyên cho vay doanh nghiệp tiếp tục duy trì đà tăng trưởng tín dụng tốt, với mức tăng tín dụng đạt gần 4.6%, vượt đáng kể so với mặt bằng chung toàn ngành. Không chỉ duy trì tốc độ mở rộng dư nợ, nhóm này còn cho thấy khả năng giữ vững biên lãi ròng (NIM) ở mức ổn định, tiệm cận với các ngân hàng bán lẻ - một tín hiệu tích cực trong bối cảnh lãi suất cho vay đang chịu sức ép giảm. Điều đó cho thấy hiệu quả sinh lời từ phân khúc khách hàng doanh nghiệp đang được tối ưu nhờ nhu cầu vốn đầu tư sản xuất - kinh doanh vẫn duy trì mạnh mẽ.

Trong bối cảnh đó, khả năng đổi mới và chiến lược linh hoạt trở thành yếu tố then chốt quyết định lợi thế cạnh tranh, không chỉ giữa nhóm ngân hàng doanh nghiệp với phần còn lại của ngành, mà còn giữa các thành viên trong chính nhóm này. Với đặc thù phục vụ doanh nghiệp, nhiều ngân hàng trong nhóm đã tiếp tục đẩy mạnh hệ sinh thái tài trợ theo chuỗi - từ nhà cung ứng, nhà phân phối đến khách hàng cuối cùng. Đây là nền tảng giúp họ không chỉ mở rộng quy mô tín dụng mà còn phát triển cơ hội bán chéo các dịch vụ tài chính như bảo lãnh, tài trợ thương mại, quản lý dòng tiền hay tư vấn tài chính chuyên biệt. Chính vì vậy, hệ sinh thái khách hàng trở thành yếu tố quan trọng để đánh giá tiềm lực và triển vọng của các ngân hàng trong nhóm.

Triển vọng riêng của từng ngân hàng

Dù cùng định vị trong nhóm ngân hàng chuyên cho vay doanh nghiệp, mỗi ngân hàng lại có chiến lược phát triển và thế mạnh riêng, tạo nên sự phân hóa rõ nét về hiệu quả hoạt động và tiềm năng tăng trưởng. Điều này khiến việc đánh giá triển vọng đầu tư trong nhóm trở nên phức tạp và đòi hỏi góc nhìn đa chiều - từ định hướng khách hàng, chiến lược sản phẩm đến thị trường mục tiêu.

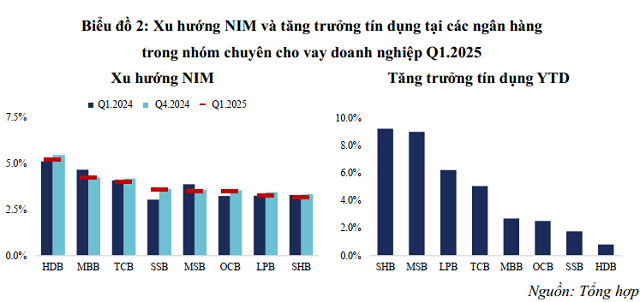

Techcombank và MBBank là 2 đại diện tiêu biểu với chiến lược tài trợ theo chuỗi hệ sinh thái doanh nghiệp. Techcombank nổi bật nhờ vào hệ sinh thái bất động sản, còn MBBank xây dựng hệ sinh thái trải rộng từ hạ tầng (khu công nghiệp, cảng biển) đến xây dựng, viễn thông, thương mại. Nhờ định vị rõ ràng và khả năng phát triển dịch vụ đồng hành như quản lý dòng tiền, bảo lãnh, tư vấn tài chính, 2 ngân hàng này đang duy trì tỷ lệ CASA dẫn đầu ngành - nền tảng quan trọng giúp giữ vững biên lãi ròng (NIM) trong môi trường lãi suất thấp. Trong quý 1/2025, Techcombank tăng trưởng tín dụng ở mức 5.1% - chậm lại so với mức 7.8% cùng kỳ - cho thấy sự thận trọng trong tăng trưởng; trong khi MBBank đạt mức tăng trưởng thấp hơn - chỉ đạt 2.7%, dù đặt mục tiêu tín dụng cả năm tới 24% khi vừa có được mức xếp hạng ngân hàng cao và vừa được ưu tiên tăng trưởng tín dụng cao khi nhận chuyển giao ngân hàng. Điều này cho thấy, ngân hàng vẫn ưu tiên kiểm soát rủi ro và giữ NPL ở mức an toàn. Techcombank vẫn đang tập trung cải thiện tỷ lệ CASA để có thể cải thiện hệ số NIM. Việc phải giảm mạnh lãi suất đầu ra để hỗ trợ các doanh nghiệp trong hệ sinh thái cũng khiến mức NIM của ngân hàng này chịu nhiều áp lực.

HDBank cũng sở hữu hệ sinh thái khách hàng doanh nghiệp nhưng mang tính chất hỗ trợ khách hàng bán lẻ nhiều hơn, tận dụng lợi thế từ tập đoàn mẹ Sovico và mạng lưới khách hàng rộng lớn của VietJet Air, HD Saison cùng các đối tác bán lẻ khác. Sự kết hợp này mở ra tiềm năng phát triển các giải pháp tài chính chuyên biệt cho các chuỗi cung ứng ngành du lịch, hàng không, tiêu dùng. HDBank hiện dẫn đầu về NIM trong nhóm, nhờ vào lợi thế từ các sản phẩm bán lẻ và khách hàng SME.

LPBank chọn hướng đi khác biệt, tập trung vào phân khúc khách hàng tại khu vực nông thôn và đô thị loại II - nơi còn nhiều dư địa tăng trưởng. Nhờ hiểu rõ đặc điểm thị trường ngách và khả năng tiếp cận đa dạng từ tiểu thương, hộ kinh doanh đến doanh nghiệp nhỏ, LPBank ghi nhận mức tăng trưởng tín dụng ấn tượng 6.2% trong quý 1/2025 - gần một nửa mục tiêu cả năm. Tuy nhiên, cải thiện NIM sẽ là yếu tố cộng hưởng quan trọng trong tiềm năng tăng trưởng của ngân hàng trong thời gian tới.

Mặt khác, SHB và MSB là 2 điểm sáng về tốc độ mở rộng tín dụng khi cùng ghi nhận mức tăng trưởng trên 9% trong quý 1/2025 - cao hơn mặt bằng chung. Tuy nhiên, định hướng phát triển của hai ngân hàng này có phần khác biệt: MSB tập trung phục vụ doanh nghiệp công nghiệp, trong khi SHB cung cấp các gói tín dụng cho doanh nghiệp bất động sản và xây dựng. Dù tốc độ tăng trưởng dư nợ ấn tượng, cả 2 vẫn cần cải thiện NIM để nâng cao chất lượng lợi nhuận và khả năng chống chịu trong môi trường lãi suất thấp. SeABank và OCB hiện cũng dành phần lớn danh mục để phục vụ khách hàng doanh nghiệp (chiếm khoảng 70 - 80%), song với một tập khách hàng doanh nghiệp đa dạng ngành nghề hơn. Chính điều này khiến hoạt động tăng trưởng tín dụng của 2 ngân hàng thiếu tính ổn định và khó bứt phá. Trong Q1/2025, SeABank và OCB chỉ đạt mức tăng trưởng tín dụng lần lượt là 1.8% và 2.5%. Việc tái định vị chiến lược và tập trung vào các phân khúc chuyên biệt hơn sẽ là chìa khóa để 2 ngân hàng này khai thác tốt hơn tiềm năng trong nhóm cho vay doanh nghiệp.

Nhóm ngân hàng chuyên cho vay doanh nghiệp được đánh giá còn nhiều dư địa tăng trưởng trong bối cảnh kinh tế định hướng mở rộng và nhu cầu vốn từ doanh nghiệp tiếp tục gia tăng. Tuy nhiên, tiềm năng của từng ngân hàng đang phân hóa rõ rệt, tùy thuộc vào chiến lược, hệ sinh thái khách hàng và năng lực huy động vốn chi phí thấp. Quý 1/2025 cho thấy rõ xu hướng này: các ngân hàng có nền tảng CASA tốt duy trì được NIM ổn định, trong khi một số ngân hàng tăng trưởng tín dụng trung bình trong năm trước lại đang bước vào chu kỳ tăng tốc. Điều này mở ra cơ hội nhưng cũng đặt ra yêu cầu cao về tính linh hoạt và sự khác biệt trong chiến lược vận hành của từng ngân hàng.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

- 05/06: Đọc gì trước giờ giao dịch chứng ...

- Phố Wall đặt cược vào trung tâm dữ liệu ...

- Thị trường chứng quyền 05/06/2025: Khối ...

- Góc nhìn 05/06: Chờ đợi thêm tín hiệu?

- Theo dấu dòng tiền cá mập 04/06: Khối ng ...

- Chứng khoán phái sinh ngày 05/06/2025: T ...

- Tập đoàn Việt Phương bán thành công 17 t ...

- Vietstock Daily 05/06/2025: Hiện tượng g ...

- HOSE sắp đón thêm 2 tân binh

- Nhịp đập Thị trường 04/06: VN-Index chốt ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank