Đo sự lạc quan của các ngân hàng qua lãi dự thu

Đo sự lạc quan của các ngân hàng qua lãi dự thu

Lãi dự thu nếu chiếm tỷ lệ quá cao trong tổng thu nhập từ lãi có thể dẫn đến lợi nhuận bị thổi phồng hơn thực tế, nếu ngân hàng không thu được lãi như kỳ vọng.

Lãi dự thu giảm vào cuối năm 2024

Lãi dự thu (Accrued Interest Receivable) là khoản lãi ngân hàng đã ghi nhận vào thu nhập nhưng chưa thực sự thu được từ khách hàng. Đây là phần lãi phát sinh từ các khoản vay có kỳ hạn dài mà khách hàng phải trả theo hợp đồng tín dụng, nhưng đến thời điểm lập báo cáo tài chính, ngân hàng vẫn chưa nhận được tiền.

Lãi dự thu được ghi nhận vào thu nhập lãi thuần trong báo cáo kết quả kinh doanh, đồng thời được phản ánh trong tài sản trên bảng cân đối kế toán của ngân hàng (thường là mục lãi, phí phải thu).

Vì chỉ là con số trên sổ sách, không đồng nghĩa với dòng tiền thực tế nên nếu lãi dự thu tăng mạnh nhưng dự phòng rủi ro tín dụng không tăng theo sẽ là dấu hiệu cho thấy ngân hàng đang hết sức lạc quan về khả năng thu được lãi ở tương lai.

Nhìn chung, lãi dự thu không phải là yếu tố hoàn toàn xấu, nhưng nếu nó chiếm tỷ lệ quá cao trong tổng thu nhập từ lãi mà không có lãi thực thu tương xứng, ngân hàng có thể phải đối mặt với sự sụt giảm lợi nhuận về sau, do thu nhập lãi thuần giảm và trích lập dự phòng rủi ro tín dụng tăng khi phải thoái lãi dự thu vì không thu hồi được nợ.

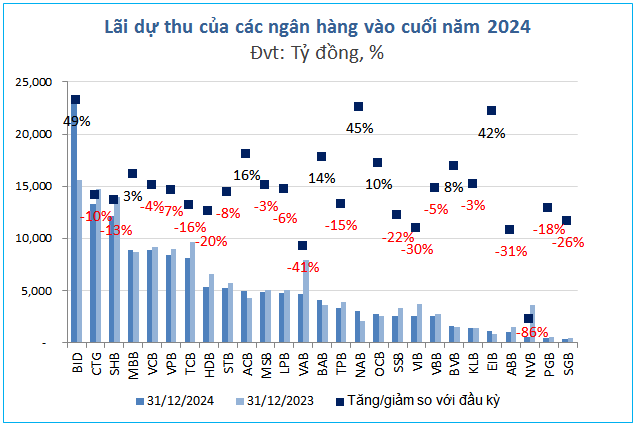

Thống kê dữ liệu VietstockFinance từ báo cáo tài chính quý 4/2024 đã công bố của 27 ngân hàng cho thấy, tổng số lãi dự thu tại các ngân hàng vào thời điểm 31/12/2024 đạt hơn 140 ngàn tỷ đồng, giảm nhẹ 5% so với đầu năm (gần 147 ngàn tỷ đồng).

Lãi dự thu giảm có thể do nhiều nguyên nhân khác nhau, phản ánh cả tín hiệu tích cực lẫn tiêu cực về hoạt động của ngân hàng.

Về mặt tích cực, lãi dự thu giảm do ngân hàng thực sự thu được tiền, cho thấy chất lượng tín dụng cải thiện hay ngân hàng cơ cấu lại danh mục tín dụng có rủi ro ít hơn, chuyển từ các khoản vay dài hạn sang ngắn hạn thì lãi dự thu sẽ giảm do chu kỳ ghi nhận lãi ngắn hơn.

Ngược lại, lãi dự thu giảm sẽ là dấu hiệu tiêu cực nếu nợ xấu tăng nhanh hơn tăng trưởng tín dụng, khiến lãi dự thu đã ghi nhận trước đó có thể phải hoàn nhập, làm giảm số dư lãi dự thu.

Nguồn: VietstockFinance |

Năm 2024, BIDV vừa có số dư lãi, phí dự thu cao nhất, vừa có tốc độ tăng lãi dự thu mạnh nhất hệ thống ngân hàng (tăng 49% so với đầu năm, từ 15,553 tỷ đồng lên 23,151 tỷ đồng).

Đứng thứ hai về số dư lãi dự thu là VietinBank với 13,305 tỷ đồng, thấp hơn 10% so với mức 14,762 tỷ đồng của đầu năm.

Nguồn: VietstockFinance |

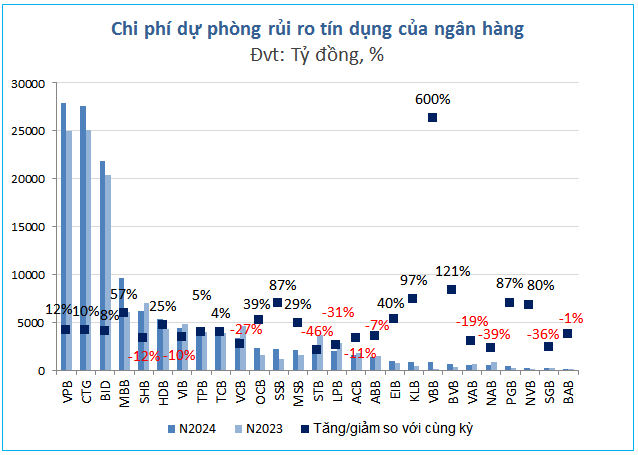

Nếu xét thêm yếu tố trích lập dự phòng rủi ro tín dụng, BIDV cho thấy sự lạc quan về khả năng thu lãi khi có mức tăng dự phòng rủi ro tín dụng (tăng 8%) thấp hơn đáng kể tốc độ tăng của lãi dự thu (tăng 49%), bất chấp tổng nợ xấu tăng 30% so với đầu năm, lên gần 29,036 tỷ đồng, chiếm 1.4% tổng dư nợ cho vay tại thời điểm 31/12/2024.

Nguồn: VietstockFinance |

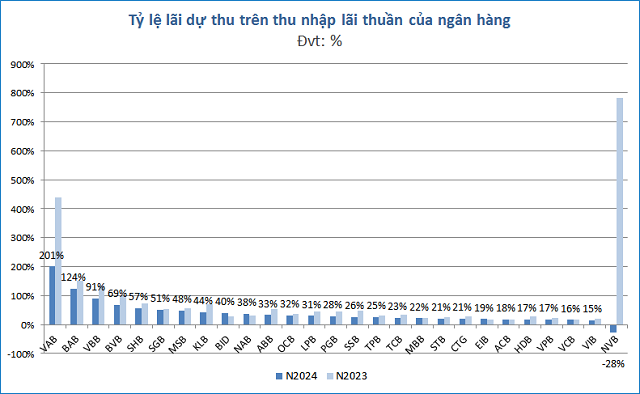

Tuy nhiên, tỷ lệ lãi dự thu chỉ chiếm tối đa 40% so với quy mô thu nhập lãi thuần năm 2024 của BIDV, cho thấy nhà băng không quá phụ thuộc vào lãi dự thu để “làm đẹp” lợi nhuận cũng như ít chịu rủi ro lợi nhuận giảm mạnh khi phải thoái lãi dự thu do nợ xấu.

Trong khi đó, những nhà băng có lãi dự thu chiếm trên 60% thu nhập lãi thuần (VAB, BAB, VBB, BVB) có thể phải đối mặt rủi ro sụt giảm lợi nhuận trong dài hạn nếu không thu hồi được nợ.

Nợ xấu đã đi qua giai đoạn khó khăn nhất?

Theo bộ phận phân tích của Công ty Chứng khoán Vietcombank (VCBS), tỷ lệ phải thu/dư nợ của ngành ngân hàng đã giảm dần từ mức đỉnh 5% (quý 4/2022) do giảm sử dụng trích lập xóa nợ xấu và nợ tái cơ cấu theo Thông tư 02 được đưa ra theo dõi ngoại bảng. Tỷ lệ phải thu, theo đó, được dự kiến duy trì ổn định quanh mức 3.5 - 4% trong các quý tới.

“Chúng tôi đánh giá nợ xấu đã đạt đỉnh và đi ngang trong quý 4/2024, nhờ yếu tố mùa vụ khi dư nợ tín dụng tăng đột biến vào tháng cuối năm chưa phát sinh nợ xấu và tỷ lệ nợ xấu mới hình thành trong quý 4 thường thấp. Các ngân hàng cũng thường đẩy mạnh trích lập xóa nợ xấu trong quý 4” - chuyên gia VCBS nêu.

Tỷ lệ nợ xấu cũng được chuyên gia VCBS kỳ vọng giảm dần trong năm 2025, nhờ tỷ lệ nợ xấu tiềm tàng (nợ nhóm 2, nợ tái cơ cấu) hạ thấp dần, giúp giảm áp lực chuyển nhóm nợ trong thời gian tới. Đáng chú ý, các khoản nợ tái cơ cấu trong giai đoạn thử thách ở nhóm 2 và nhóm 3 được VCBS kỳ vọng sẽ chuyển về nhóm nợ thông thường từ quý 2/2025, khi dòng tiền và hoạt động kinh doanh của khách hàng phục hồi.

VCBS đánh giá hoạt động thu hồi nợ xấu cũng sẽ thuận lợi hơn, khi thanh khoản và mặt bằng giá của các tài sản đảm bảo chính là bất động sản tăng lên. Trong quý 3/2024, một số khoản nợ quy mô lớn được thu hồi thành công giúp tỷ lệ phải thu giảm đột biến. Chuyên gia VCBS kỳ vọng quá trình xử lý nợ dễ dàng hơn khi nền kinh tế và thị trường bất động sản tiếp tục ấm lên.

Dù vậy, áp lực nợ xấu vẫn sẽ hiện hữu với một số ngân hàng có tập khách hàng tái cơ cấu chưa thể phục hồi, trong trường hợp Thông tư 02 không được gia hạn sau 31/12/2024 và rủi ro nợ kéo theo trên CIC, đặc biệt với các doanh nghiệp trong lĩnh vực bất động sản, năng lượng có lượng trái phiếu sắp đến hạn lớn.

Khang Di

- Chuyên gia HSC: Xác suất nâng hạng thành ...

- Thị trường chứng quyền 13/03/2025: Sắc x ...

- Theo dấu dòng tiền cá mập 12/03: Tự doan ...

- Góc nhìn 13/03: Hướng tới 1,340 điểm?

- Chứng khoán phái sinh ngày 13/03/2025: Á ...

- Vietstock Daily 13/03/2025: Duy trì đà t ...

- TPS Research: VN-Index khả năng cao đi n ...

- Dragon Capital không còn là cổ đông lớn ...

- Nhịp đập Thị trường 12/03: Thị trường ch ...

- Hiểm họa từ cổ phiếu bạo phát