Bức tranh tăng trưởng tín dụng quý 1

Bức tranh tăng trưởng tín dụng quý 1

Nếu như năm trước, quý đầu năm chứng kiến mức tăng trưởng tín dụng khiêm tốn, thì năm nay, bức tranh đã khởi sắc hơn với mức tăng tích cực ngay từ đầu năm. Tuy vậy, tín dụng tiêu dùng vẫn chưa cho thấy dấu hiệu cải thiện mạnh mẽ dù Ngân hàng Nhà nước (NHNN) đã đưa ra nhiều chính sách để thúc đẩy tăng trưởng tín dụng cho khu vực này.

Loạt báo cáo tài chính quý 1/2025 được các ngân hàng công bố vào cuối tháng 4, một bức tranh khởi sắc về tăng trưởng tín dụng ngay từ đầu năm. Trái với các năm trước khi quý đầu thường ghi nhận mức tăng trưởng thấp do yếu tố mùa vụ và tâm lý chờ đợi chính sách, năm nay, nhiều ngân hàng đã chủ động đẩy mạnh dư nợ sớm. Số liệu cho thấy cả nhóm ngân hàng quốc doanh lẫn khối tư nhân đều có mức tăng trưởng tín dụng tích cực. Đặc biệt, có khoảng 6 ngân hàng đạt mức tăng trưởng khoảng 9% - gấp đôi trung bình toàn ngành.

Trong khi đó, nhóm ngân hàng bán lẻ cải thiện tăng trưởng tín dụng so với cùng kỳ, nhưng động lực không đến từ tín dụng tiêu dùng như kỳ vọng. Thay vào đó, kết quả tích cực chủ yếu đến từ chiến lược đa dạng hóa danh mục cho vay, với sự gia tăng tỷ trọng cho vay khu vực sản xuất và thương mại khác ngoài tiêu dùng cá nhân. Điều này cho thấy sự phục hồi của tín dụng tiêu dùng vẫn chưa rõ ràng, và có thể sẽ cần thêm thời gian trong các quý tiếp theo để kiểm chứng. Đáng chú ý, tại kỳ họp Đại hội đồng cổ đông năm 2025, nhiều ngân hàng bán lẻ vẫn đặt mục tiêu tăng trưởng tín dụng ở mức cao, phản ánh kỳ vọng mảng tiêu dùng sẽ sớm đóng vai trò lớn hơn trong bức tranh tăng trưởng chung của toàn hệ thống.

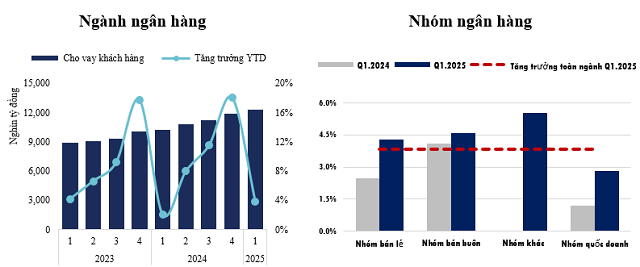

Tăng trưởng tín dụng của ngành ngân hàng trong quý 1/2025

Theo số liệu từ NHNN, tăng trưởng tín dụng toàn hệ thống trong 3 tháng đầu năm 2025 đạt 3.93%, cao hơn đáng kể so với mức 1.42% của cùng kỳ năm trước. Dựa trên báo cáo tài chính của 27 ngân hàng thương mại niêm yết, tổng dư nợ cho vay khách hàng đã tăng khoảng 3.82% so với đầu năm, tương đương gần 452,500 tỷ đồng được giải ngân thêm, nâng quy mô dư nợ toàn nhóm lên gần 12.3 triệu tỷ đồng. Diễn biến này cho thấy tín dụng trong quý 1 năm nay đã có khởi đầu rất tích cực.

Nguyên nhân nằm ở sự khác biệt trong phân bổ tăng trưởng: nếu như các năm trước, quý 4 thường là giai đoạn dồn lực tăng trưởng khiến quý 1 kế tiếp tăng chậm lại, thì năm 2024 chứng kiến đà tăng tín dụng ổn định hơn qua từng quý. Nhờ vậy, bước sang quý 1/2025, các ngân hàng không cần dồn lực bù đắp như trước mà có thể duy trì nhịp mở rộng tín dụng đều đặn ngay từ đầu năm.

Biểu đồ 1: Tăng trưởng tín dụng của ngành ngân hàng so với cuối năm (tăng trưởng YTD)  Nguồn: Tổng hợp |

Xét theo từng nhóm ngân hàng, tăng trưởng tín dụng trong quý 1/2025 diễn ra tương đối đồng đều giữa các nhóm, khác với bức tranh phân hóa rõ rệt của 2 năm trước. Biểu đồ 1 cho thấy phần lớn ngân hàng đều có mức tăng trưởng dư nợ quanh ngưỡng 5% so với đầu năm. Trong khi đó, cùng kỳ các năm 2023 và 2024, chênh lệch giữa các nhóm thường dao động từ 1.5 đến 2%. Đáng chú ý, nhóm ngân hàng quốc doanh đạt mức tăng trưởng thấp nhất, chỉ khoảng 2.8%. Tuy nhiên, con số này không phản ánh sự kém hiệu quả mà cho thấy định hướng thận trọng của nhóm này, phù hợp với các mục tiêu được đặt ra tại đại hội đồng cổ đông 2025 – tập trung vào quản trị rủi ro, xử lý nợ xấu và cải thiện chất lượng tài sản, qua đó tiếp tục giữ vai trò trụ cột ổn định hệ thống.

Ngược lại, trong đầu năm, các ngân hàng tư nhân cho thấy vai trò dẫn dắt tăng trưởng tín dụng của cả ngành. Đáng chú ý là khoảng cách giữa nhóm ngân hàng bán buôn và ngân hàng bán lẻ đã được thu hẹp đáng kể: nhóm bán buôn đạt mức tăng trưởng 4.6%, trong khi nhóm bán lẻ đạt 4.3%. Ngoài ra, nhóm các ngân hàng quy mô nhỏ – vốn từng tăng trưởng chậm trong quý 1 của 2 năm trước – đã có sự bứt phá mạnh mẽ với mức tăng 5.5% trong quý 1 năm nay, so với chỉ 1.5% năm 2023 và gần như không tăng trong cùng kỳ 2024.

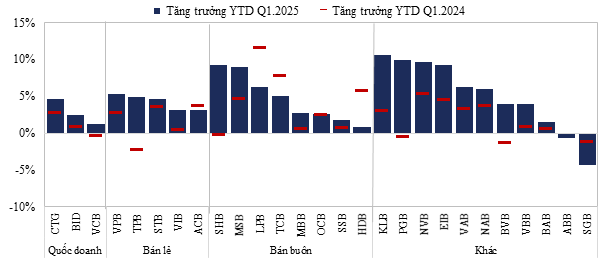

Diễn biến tăng trưởng tín dụng của các ngân hàng trong quý 1/2025

Trước mức tăng trưởng tín dụng bất ngờ khả quan trong quý 1, câu hỏi đặt ra là nhóm ngân hàng nào đã đóng góp chính vào kết quả này. Trong nhóm ngân hàng quốc doanh, BID và CTG nổi bật với mức tăng trưởng tín dụng cải thiện đáng kể, lần lượt đạt 2.5% và 4.6%, cao hơn nhiều so với nền thấp của cùng kỳ năm 2024. Theo báo cáo dư nợ cho vay theo ngành của BID, ngành công nghiệp chế biến và dịch vụ đóng vai trò chủ đạo, trong khi mảng bán buôn - bán lẻ lại ghi nhận tăng trưởng âm. VCB dù chỉ đạt mức tăng 1.2%, thấp nhất trong nhóm quốc doanh, nhưng vẫn thể hiện sự cải thiện đáng kể so với mức tăng trưởng âm của quý 1 năm ngoái, phản ánh diễn biến tích cực hơn trong hoạt động tín dụng.

Ở nhóm ngân hàng bán lẻ, bức tranh phục hồi càng rõ nét hơn khi hầu hết các ngân hàng đều ghi nhận mức tăng trưởng vượt trội so với cùng kỳ. Các ngân hàng như VPB, TPB và VIB, vốn chịu áp lực tăng trưởng thấp trong quý 1/2024, đã có sự đảo chiều mạnh mẽ trong quý vừa qua. Tuy nhiên, khi phân tích sâu hơn theo ngành nghề, động lực tăng trưởng chủ yếu đến từ chiến lược đa dạng hóa danh mục cho vay, khi các ngành công nghiệp chế biến và bán buôn - bán lẻ là những mảng tăng trưởng tích cực. Ngược lại, tín dụng tiêu dùng – lĩnh vực cốt lõi của nhiều ngân hàng bán lẻ – vẫn chưa có dấu hiệu phục hồi rõ ràng, cho thấy tăng trưởng tín dụng trong mảng này vẫn cần thêm thời gian để hồi phục.

Biểu đồ 2: Tăng trưởng tín dụng so với cuối năm 2024 của các ngân hàng trong quý 1/2025  Nguồn: Tổng hợp |

Trong nhóm ngân hàng bán buôn, SHB và MSB nổi lên như những điểm sáng với mức tăng trưởng tín dụng vượt trội, đều trên 9%, cao hơn đáng kể so với mức trung bình ngành. Động lực tăng trưởng của 2 ngân hàng này lại có điểm khác biệt rõ nét: SHB chủ yếu mở rộng dư nợ trong các mảng bán buôn - bán lẻ và cho vay kinh doanh bất động sản, MSB tập trung vào các ngành công nghiệp như khai khoáng, sản xuất thép thành phẩm và thương mại hàng công nghiệp nhẹ. Các ngân hàng LPB và TCB cũng duy trì đà tăng trưởng ổn định với mức 6.2% và 5.1% tương ứng. Ngược lại, HDB chỉ đạt mức tăng trưởng khiêm tốn 0.8%, giảm mạnh so với con số 5.8% cùng kỳ năm trước. Điều này phần lớn liên quan đến sự chững lại trong mảng tín dụng tiêu dùng, vốn chiếm tới gần 1/3 danh mục cho vay của ngân hàng, làm ảnh hưởng đáng kể đến tổng thể kết quả của HDB.

Đáng chú ý là nhóm ngân hàng nhỏ khác, nơi diễn ra sự phân hóa rõ rệt về kết quả tăng trưởng. Một số ngân hàng như KLB, PGB, NVB và EIB ghi nhận mức tăng trưởng ấn tượng trên 9%. Dù không phải ngân hàng nào cũng công bố cơ cấu dư nợ theo ngành, nhưng từ dữ liệu công khai của KLB và PGB, dư nợ tăng chủ yếu tập trung vào các lĩnh vực bán buôn - bán lẻ và xây dựng. Ngược lại, một số ngân hàng như ABB và SGB lại ghi nhận tăng trưởng tín dụng âm, lặp lại như cùng kỳ năm trước, phản ánh tính chất mùa vụ và đặc thù của nhóm ngân hàng này.

Tăng trưởng tín dụng quý 1/2025 phản ánh xu hướng hồi phục tín dụng trên toàn ngành nhưng với mức độ không đồng đều giữa các phân khúc. Mặc dù tín dụng bán lẻ được kỳ vọng sẽ trở thành động lực thúc đẩy tăng trưởng trong năm nay, thì thực tế ở quý 1, tín dụng doanh nghiệp - đặc biệt là trong các lĩnh vực công nghiệp, bán buôn và bán lẻ - lại đóng vai trò chủ đạo. Song, nhiều ngân hàng bán lẻ đặt mục tiêu tăng trưởng dư nợ cao trong năm 2025, điều này cho thấy tín dụng tiêu dùng vẫn được kỳ vọng trở thành chìa khóa tháo gỡ nút thắt trong áp lực tăng trưởng tín dụng và góp phần thúc đẩy sự phát triển kinh tế trong thời gian tới.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

- Lãnh đạo mua bán cổ phiếu: Nhiều giao dị ...

- Bị kiểm toán từ chối cho ý kiến vì nhiều ...

- Phân tích kỹ thuật phiên chiều 19/05: Xu ...

- Nhịp đập Thị trường 19/05: VIC được khối ...

- Tại sao nên mua KBC, GMD và CTG?

- Sữa Quốc tế LOF chi 144 tỷ mua cổ phần c ...

- Cổ đông, phần quà và những chuyện chưa k ...

- Top cổ phiếu đáng chú ý đầu tuần 19/05

- 19/05: Đọc gì trước giờ giao dịch chứng ...

- Góc nhìn tuần 19-23/05: Có thể rơi về lạ ...