Có nên tăng tỷ trọng NLG, ELC và PET?

Có nên tăng tỷ trọng NLG, ELC và PET?

Các công ty chứng khoán (CTCK) khuyến nghị mua NLG vì doanh nghiệp dự kiến bàn giao nhiều hơn trong năm nay; mua ELC nhờ khối lượng công việc lớn từ các dự án ITS trong giai đoạn 2024-2027; tăng tỷ trọng PET vì kỳ vọng nhu cầu tiêu dùng phục hồi.

Mua NLG với giá mục tiêu 43,400 đồng/cp

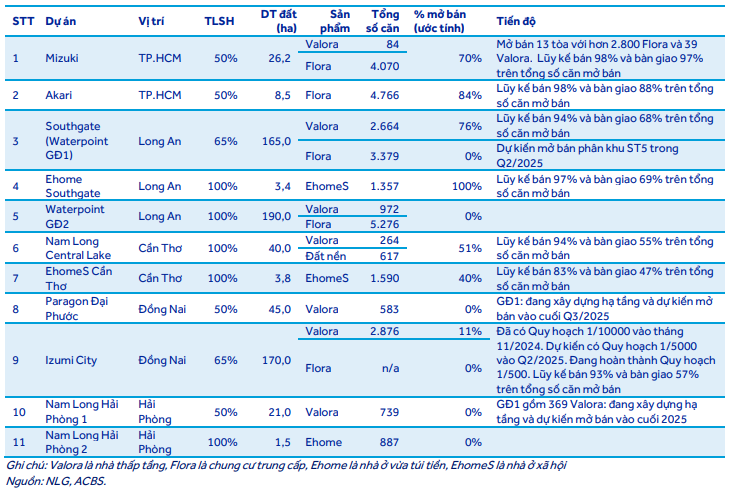

CTCK ACB (ACBS) cho biết CTCP Đầu tư Nam Long (HOSE: NLG) công bố mức tăng trưởng cao trong quý 1/2025 với doanh thu là 1,291 tỷ đồng (tăng 531% so với cùng kỳ) và lãi ròng 108 tỷ đồng so với mức lỗ 77 tỷ đồng trong quý 1/2024 nhờ số lượng bàn giao cao hơn (548 căn trong quý 1/2025 so với 84 căn trong quý 1/2024). Kết quả kinh doanh quý này chủ yếu đến từ việc bàn giao: (1) 153 căn hộ tại dự án Akari với doanh thu 582 tỷ đồng và; (2) 70 lô đất và 305 nhà ở xã hội EhomeS tại dự án Cần Thơ với tổng doanh thu 559 tỷ đồng.

Biên lợi nhuận gộp trong quý 1/2025 đạt 32% so với 42% trong quý 1/2024 chủ yếu do biên lợi nhuận gộp thấp của nhà ở xã hội EhomeS tại dự án Cần Thơ.

NLG đặt kế hoạch doanh thu năm 2025 là 6,794 tỷ đồng (giảm 6%) và lãi ròng 701 tỷ đồng (tăng 35%). Sự tăng trưởng trong kế hoạch lợi nhuận chủ yếu nhờ vào lãi sau thuế hơn 200 tỷ đồng từ thoái vốn 15% dự án Izumi tại Đồng Nai. Dự án này dự kiến sẽ được chấp thuận Quy hoạch 1/5000 vào tháng 5 hoặc tháng 6/2025 và đang hoàn thành Quy hoạch 1/500.

NLG đặt mục tiêu giá trị bán hàng năm 2025 đầy tham vọng là 14,645 tỷ đồng, tăng 2.8 lần năm trước với kỳ vọng thị trường bất động sản tiếp tục phục hồi. Giá trị bán hàng quý 1/2025 ở mức khiêm tốn, đạt 545 tỷ đồng (giảm 68% theo quý và giảm 53% theo năm). Tuy nhiên, nhờ tỷ lệ hấp thụ tốt tại dự án Southgate vào tháng 4, giá trị bán hàng trong 4 tháng đầu năm 2025 đạt 2,576 tỷ đồng, tương đương một nửa năm 2024 và đạt 18% kế hoạch. ACBS kỳ vọng công ty sẽ đạt 11,700 tỷ đồng giá trị bán hàng trong năm 2025, tương đương 80% kế hoạch.

Tiến độ các dự án của NLG  |

NLG duy trì tình hình tài chính tốt trong quý 1/2025. Trong kỳ, nợ ròng tăng hơn 1,200 tỷ đồng lên 2,100 tỷ đồng và tỷ lệ nợ ròng/vốn chủ sở hữu tăng từ 6.1% lên 14.4% nhưng thấp hơn mức trung bình của ngành là 26.3%.

NLG có kế hoạch phát hành 100.12 triệu cp cho cổ đông hiện hữu với giá chào bán là 25,000 đồng/cp, thấp hơn 21% so với giá cổ phiếu hiện tại. Số tiền thu được hơn 2,500 tỷ đồng chủ yếu dùng để triển khai các dự án hiện tại và các dự án mới. ACBS cho rằng với giá cổ phiếu hiện tại thì kế hoạch phát hành này có thể bị trì hoãn.

Dù vậy, ACBS vẫn đưa ra khuyến nghị mua đối với cổ phiếu NLG với giá mục tiêu 43,400 đồng/cp.

Xem thêm tại đây

Mua ELC với giá mục tiêu 28,000 đồng/cp

CTCK BSC cho biết năm 2025, CTCP Công Nghệ - Viễn Thông Elcom (HOSE: ELC) thông qua kế hoạch kinh doanh với doanh thu thuần và lãi sau thuế ghi nhận lần lượt 1,160 tỷ đồng (tăng 45% so với năm 2024) và lãi sau thuế 126 tỷ đồng (tăng 27%) dựa trên triển vọng các hợp đồng đã ký. Ngoài ra, ELC cũng lưu ý Công ty có thể điều chỉnh tăng kế hoạch kinh doanh sau khi các dự án cao tốc Bắc-Nam giai đoạn 1 hoàn thành đấu thầu và các hợp đồng kỳ vọng hoàn thành ký kết.

Cụ thể, tính hết quý 1/2025, ELC đã thực hiện ký nhiều hợp đồng lớn và kỳ vọng ghi nhận trong 2025 với tổng giá trị khoảng 800 tỷ đồng (tăng 100% so với cùng kỳ), trong đó chủ yếu là các dự án ở các mảng kinh doanh cốt lõi như thi công ITS cho các tỉnh, thành phố, cung ứng thiết bị viễn thông cho Viettel và An ninh quốc phòng.

Liên doanh của ELC trúng gói thầu 5.11 thi công lắp đặt và cung cấp thiết bị hệ thống quản lý sân bay thuộc đại dự án Sân bay Long Thành với tổng giá trị khoảng 1,939 tỷ đồng. Trong đó, mảng ELC phụ trách ước tính chiếm khoảng 20% tổng giá trị dự án tức xấp xỉ 400 tỷ đồng, dự án sẽ được thi công và ghi nhận trong 15 tháng kể từ thời điểm ký hợp đồng (trong tháng 5/2025).

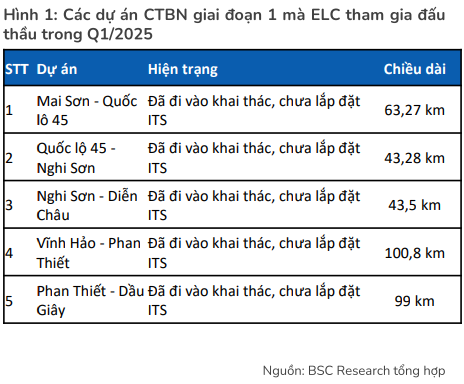

Cụm dự án cao tốc Bắc - Nam giai đoạn 1 chưa lắp đặt hệ thống ITS sẽ hoàn thành đấu thầu và ký hợp đồng thi công trong tháng 5 và 6 do (1) Chính phủ yêu cầu hoàn thành lắp đặt ITS trong năm nay trên các cao tốc đã đầu tư khi nhiều cao tốc đã đi vào hoạt động nhưng vẫn chưa thu được tiền về cho Ngân sách Nhà nước (2) bộ máy của bộ Giao thông Vận tải hoàn thành sáp nhập với bộ Xây dựng đẩy mạnh các dự án còn tồn đọng chưa đấu thầu từ năm 2024. ELC với vị thế doanh nghiệp hàng đầu trong lĩnh vực thi công ITS và kinh nghiệm thi công 2/3 dự án thí điểm trước đó kỳ vọng sẽ trúng 3/5 gói thầu (giá trị khoảng 200 tỷ đồng/gói).

Đối với cao tốc Bắc - Nam giai đoạn 2 bao gồm 12 cao tốc cũng sẽ được tổ chức đấu thầu và hoàn thành trong tháng 7/2025, ELC đặt kỳ vọng sẽ trúng 6/12 dự án tuy nhiên trong trường hợp trúng thầu BSC cho rằng hoạt động thi công, ghi nhận và tạo tăng trưởng trong 2026 và 2027. Ngoài ra, tăng trưởng của năm 2026 và 2027 cũng sẽ được ủng hộ bởi các dự án ITS ở các cụm đường kết nối vào cao tốc để đảm bảo tính đồng bộ.

Bên cạnh các dự án ở mảng xây lắp, liên quan đến dự án văn phòng cho thuê tại 18 Nguyễn Chí Thanh, hiện tại khoản thoái vốn của SCIC vẫn bị chậm do SCIC đang cơ cấu lại tổ chức nên chưa thông. ELC đã hoàn thành xin giấy phép xây dựng, quy hoạch và sẽ thực hiện khởi công ngay khi SCIC hoàn thành thoái vốn nốt phần còn lại tại CTCP Vietcom (công ty sở hữu mảng đất 18 Nguyễn Chí Thanh). Hiện tại, dự án cũng đã được gia hạn thời gian thuê đất thêm 30 năm.

Còn đối với dự án Tây Hồ Tây, ELC liên doanh với CTCP MBH thực hiện mua lại dự án từ Công ty THT với giá 215 tỷ đồng (ELC và MBH mỗi bên trả 50%). Lô đất H1CC1 mà liên doanh ELC thực hiện mua lại có diện tích hơn 7,500m2 nằm ở vùng rìa của dự án Tây Hồ Tây với quy hoạch xây dựng khu tổ hợp văn phòng, dịch vụ, trung tâm thương mại và văn hóa tổng hợp Tây Hồ Tây ở ô đất kể trên.

Với tiềm năng tăng trưởng trong giai đoạn 2024-2027 nhờ khối lượng công việc lớn từ các dự án ITS từ các cụm dự án cao tốc Bắc - Nam giai đoạn 1&2, cao tốc kết nối, giao thông nội đô, BSC khuyến nghị mua ELC với giá mục tiêu 28,000 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng PET với giá mục tiêu 23,800 đồng/cp

CTCK Mirae Asset (MAS) cho biết mảng dịch vụ phân phối là mảng chiếm tỷ trọng lớn với 83% cơ cấu doanh thu của Tổng Công ty cổ phần Dịch vụ Tổng hợp Dầu khí (HOSE: PET).

Trong quý 1/2025, PET mở rộng danh mục sản phẩm đã đóng góp doanh thu trong quý 1/2025 với nhiều thương hiệu mới như Moto, Mezu, Belkin, TCL, Transsion, Zotac,... Đặc biệt, các sản phẩm tích hợp AI được kỳ vọng sẽ là điểm sáng tăng trưởng doanh thu trong dài hạn. Từ 01/01/2025, PET đã chuyển đổi từ mô hình chỉ làm trung gian giao hàng sang mô hình nhập hàng và trực tiếp bán cho Samsung. Mô hình mới này kỳ vọng giúp PET cải thiện biên lợi nhuận hơn nhưng cũng đi kèm thách thức về chi phí và vận hành. Hiện tại, Công ty đang trong giai đoạn thử nghiệm phân phối cho hơn 1,200 cửa hàng.

Về mảng catering (Cung cấp suất ăn), hiện PET chiếm gần như toàn bộ thị phần trong ngành dầu khí, đồng thời đạt tỷ lệ trúng thầu 100% đối với dịch vụ catering cho giàn khoan quốc tế tại Việt Nam. Bên cạnh đó, Công ty đã mở rộng hoạt động sang lĩnh vực y tế thông qua việc ký kết hợp đồng cung cấp dịch vụ với nhiều bệnh viện lớn như Chợ Rẫy, Việt Đức và Ung Bướu. PET cũng đang lên kế hoạch tiếp tục mở rộng sang các bệnh viện khác và khu công nghiệp. Đây được xem là bước đi chiến lược nhằm đa dạng hóa thị trường, mở rộng quy mô hoạt động và xây dựng nền tảng tăng trưởng bền vững cho mảng dịch vụ catering.

Còn về mảng cung ứng và hậu cần dầu khí, trong năm 2024, Công ty ghi nhận mức tăng trưởng hơn 107% so với năm trước, nhờ tập trung khai thác hiệu quả các dự án trọng điểm. Trong năm 2025, mảng này được kỳ vọng sẽ tiếp tục tăng trưởng nhờ sự triển khai của các dự án dầu khí mới như Lô B Ô Môn, Cá Voi Xanh, Sư Tử Trắng giai đoạn 2B, Kình Ngư Trắng – Kình Ngư Trắng Nam, Lạc Đà Vàng,…

Năm 2025, MAS dự phóng doanh thu của PET sẽ đạt 20,311 tỷ đồng (tăng 7% so với năm trước) và lãi ròng 175 tỷ đồng (tăng 17%). Trong đó, doanh thu mảng phân phối ước đạt 16,464 tỷ đồng (tăng 4%), mảng cung ứng và hậu cần đạt 2,004 tỷ đồng (tăng 31%), mảng catering đạt 1,257 tỷ đồng (tăng 8%), mảng dịch vụ bất động sản đạt 593 tỷ đồng (tăng 3%). Biên lợi nhuận gộp đạt 4.8% năm 2025 (năm 2024 đạt 4.7%).

EPS dự kiến cho năm 2025 đạt 1,642 đồng/cp, tương ứng với mức P/E dự phóng ở mức 12.5 lần. MAS đánh giá tích cực cho PET do: kỳ vọng nhu cầu tiêu dùng phục hồi; đa dạng danh mục sản phẩm; PVN dự kiến thoái toàn bộ vốn tại PET trong năm 2025, PVN nắm giữ 23.2% vốn điều lệ của PET. Theo đó, CTCK này khuyến nghị tăng tỷ trọng PET với giá mục tiêu 23,800 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

- Góc nhìn 13/05: Xu hướng giằng co có thể ...

- Chứng khoán phái sinh ngày 13/05/2025: P ...

- Vietstock Daily 13/05/2025: Tâm lý hưng ...

- UOB: USD tiếp tục suy yếu, giá vàng có t ...

- Nhịp đập Thị trường 12/05: Mỹ và Trung Q ...

- Giá cổ phiếu NVL tăng gần 52% từ đáy, ng ...

- HOSE tháng 4: Hầu hết chỉ số ngành giảm ...

- VBMA: Hơn hơn 10.3 ngàn tỷ đồng trái phi ...

- KSQ tăng trần sau 6 phiên giảm sàn, giá ...

- Lãnh đạo mua bán cổ phiếu: Sôi động trở ...