DCM - Kỳ vọng tăng trưởng ổn định (Kỳ 2)

DCM - Kỳ vọng tăng trưởng ổn định (Kỳ 2)

CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) là doanh nghiệp có cấu trúc tài chính lành mạnh và duy trì chính sách trả cổ tức tiền mặt đều đặn. Chính vì thế, DCM là cổ phiếu đáng chú ý dành cho các nhà đầu tư dài hạn.

Triển vọng giá dầu Brent và tác động đến chi phí đầu vào của DCM

Theo dự báo của Cơ quan Thông tin Năng lượng Mỹ (EIA), giá dầu Brent trung bình sẽ giảm 8% xuống còn 74 USD/thùng trong năm 2025 và tiếp tục giảm thêm 11% xuống 66 USD/thùng vào năm 2026, do mất cân đối ngày càng lớn giữa cung và cầu trên toàn cầu.

Tuy nhiên, vào đầu tháng 4/2025, chính quyền Tổng thống Donald Trump bất ngờ áp thuế đối ứng lên các đối tác thương mại của Mỹ, khiến giá dầu Brent giảm sâu hơn dự báo đồng thời phá vỡ đáy cũ tháng 11/2021 (tương đương vùng 68.5-76). Điều này phản ánh lo ngại gia tăng về rủi ro địa chính trị và thương mại.

Trong bối cảnh đó, DCM có thể hưởng lợi khi doanh nghiệp này mua khí đầu vào từ PVN được tính theo công thức tham chiếu từ giá dầu Brent. Việc giá dầu giảm sẽ giúp tiết giảm chi phí sản xuất, cải thiện biên lợi nhuận và nâng cao hiệu quả kinh doanh.

Biến động giá dầu Brent trong giai đoạn 2021-T4/2025

(Đvt: USD/thùng)

Nguồn: Investing

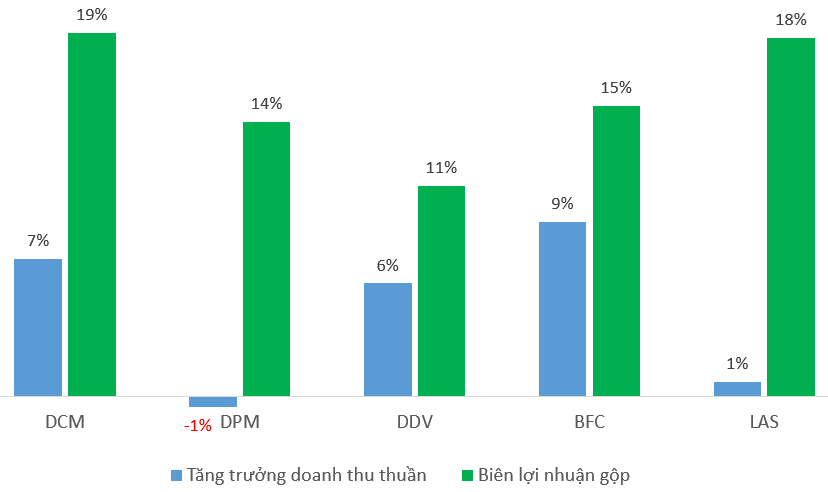

Thể hiện lợi thế vượt trội về hiệu quả kinh doanh

Nhìn vào hình bên dưới, DCM có biên lợi nhuận gộp cao nhất với 19%, phản ánh hiệu quả hoạt động kinh doanh tốt. Theo sát là LAS với 18%, cũng cho thấy mức sinh lời ấn tượng. BFC và DPM lần lượt đạt biên lợi nhuận 15% và 14% đều ở mức khá tích cực.

Xét về tăng trưởng doanh thu, mặc dù LAS chỉ ghi nhận mức tăng nhẹ 1% nhưng vẫn duy trì được biên lợi nhuận gộp cao cho thấy khả năng kiểm soát chi phí tốt. Trong khi đó, DCM không chỉ đạt biên lợi nhuận dẫn đầu mà còn có mức tăng trưởng doanh thu 7%, thể hiện sự phát triển đồng đều cả về quy mô lẫn hiệu quả hoạt động.

Tăng trưởng doanh thu thuần và biên lợi nhuận gộp của các doanh nghiệp phân bón năm 2024

(Đvt: Phần trăm)

Nguồn: VietstockFinance

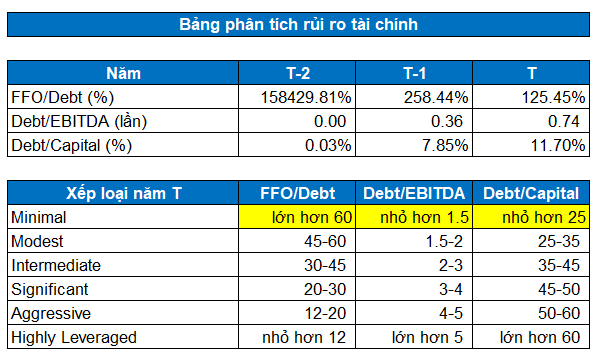

Rủi ro tài chính duy trì ở mức Minimal

Theo tiêu chuẩn đánh giá rủi ro tài chính của S&P, các chỉ số như FFO/Debt, Debt/EBITDA và Debt/Capital của DCM tuy có xu hướng tăng dần nhưng vẫn duy trì ở mức rủi ro rất thấp (Minimal). Điều này phản ánh nền tảng tài chính vững chắc của doanh nghiệp cùng với khả năng kiểm soát đòn bẩy và quản lý dòng tiền một cách hiệu quả, ngay cả trong bối cảnh nợ vay có sự gia tăng.

Việc các chỉ số nêu trên vẫn nằm trong ngưỡng an toàn theo khung đánh giá của S&P khẳng định năng lực quản trị rủi ro tài chính một cách chủ động và bền vững của DCM.

Nguồn: VietstockFinance

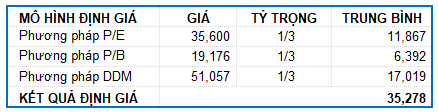

Định giá cổ phiếu

Người viết sử dụng phương pháp Market Multiple Models (P/E, P/B) kết hợp với phương pháp DDM (Dividend Discount Model) với tỷ trọng bằng nhau. Mức giá hợp lý của DCM được xác định là 35,278 đồng. Như vậy, giá thị trường đang ở mức khá hấp dẫn cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- Trải qua tháng 4 đầy biến động, khối ngo ...

- Tại sao sẽ không bao giờ có một Warren B ...

- Nhóm Viconship nâng sở hữu tại Hải An lê ...

- VPBankS được vinh danh tại Giải thưởng H ...

- Chứng khoán KIS gặp sự cố phải tạm dừng ...

- Ngày 06/05/2025: 10 cổ phiếu nóng dưới ...

- Cổ phiếu nào thường tăng trong tháng "Se ...

- Top cổ phiếu đáng chú ý đầu phiên 06/05

- 06/05: Đọc gì trước giờ giao dịch chứng ...

- Theo dấu dòng tiền cá mập 05/05: Tự doan ...