Dệt may 2024: Bùng nổ lợi nhuận nhưng vẫn có những "nốt trầm"

Dệt may 2024: Bùng nổ lợi nhuận nhưng vẫn có những "nốt trầm"

Lợi nhuận nhiều doanh nghiệp dệt may lập đỉnh trong năm 2024 nhờ nhu cầu hồi phục, nhưng bức tranh toàn ngành vẫn chưa thể trọn vẹn. Khi những tên tuổi lớn hưởng "mùa vàng" lợi nhuận, một số doanh nghiệp nhỏ vẫn loay hoay vòng xoáy thua lỗ với tương lai đầy bất định.

Sản xuất hàng may mặc tại CTCP Quốc tế Dony, huyện Bình Chánh, TPHCM. Ảnh minh họa |

"Vượt sóng" ngoạn mục

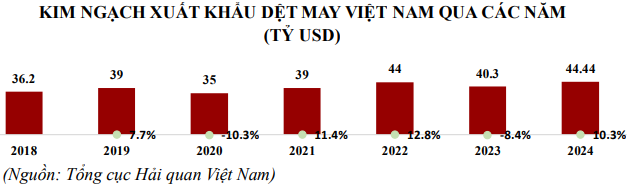

Năm 2024, ngành dệt may Việt Nam ghi nhận sự hồi phục mạnh mẽ với tổng kim ngạch xuất khẩu đạt 44.44 tỷ USD, tăng 10.3% so với năm trước. Trong đó, xuất khẩu hàng may mặc tăng 11.2%, giày dép tăng 13%; trong khi xuất khẩu xơ sợi gần như không tăng trưởng.

Mỹ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam, đạt 16.2 tỷ USD, tăng 11.7% so với 2023. Xuất khẩu sang EU và Nhật Bản cũng khởi sắc, cùng đạt 4.3 tỷ USD, tương ứng tăng 13% và 14.6%. Đáng chú ý, thị trường Hàn Quốc cũng có sự cải thiện đáng kể, từ 2.4 tỷ USD trong 9 tháng đầu năm lên 3.1 tỷ USD vào cuối năm.

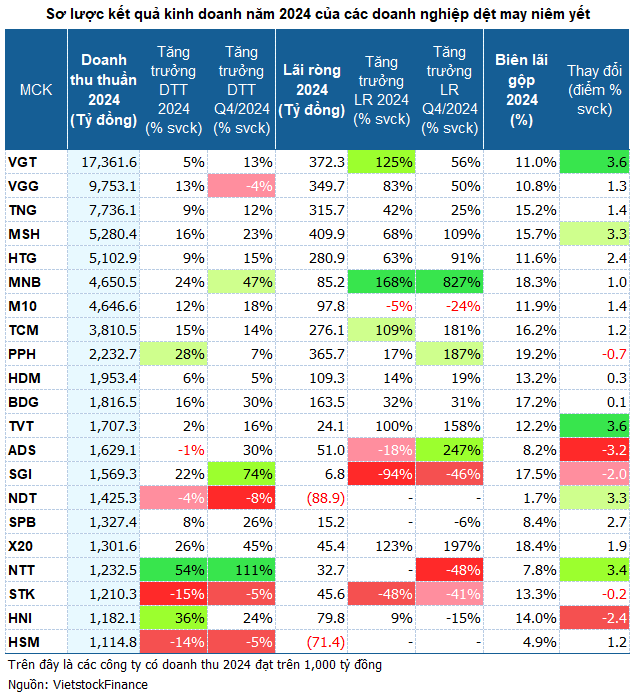

Sự phục hồi của nhu cầu tiêu dùng toàn cầu đã tạo động lực lớn cho các doanh nghiệp dệt may trong nước. Tính chung cả năm 2024, tổng doanh thu thuần của 33 doanh nghiệp dệt may trên các sàn HOSE, HNX, UPCoM đạt hơn 83.3 ngàn tỷ đồng, tăng 10% so với cùng kỳ. Lãi ròng cũng tăng trưởng ấn tượng 66%, đạt gần 3 ngàn tỷ đồng.

Theo Hiệp hội Dệt may Việt Nam (VITAS), hầu hết doanh nghiệp đã có đơn hàng cho quý 1/2025 và đang đàm phán cho quý 2/2025. Biên lợi nhuận gộp cũng cải thiện đáng kể, đạt 13.2%, tăng hơn 2 điểm % so với cùng kỳ, nhờ các đơn hàng FOB - phân khúc có lợi nhuận cao - quay trở lại.

Gấm hoa cho kẻ mạnh

Năm 2024 chứng kiến 15/33 doanh nghiệp dệt may có tăng trưởng lợi nhuận. May Nhà Bè (MNB) dẫn đầu ngành với lãi ròng tăng 168%, đạt hơn 85 tỷ đồng. Riêng quý 4, lãi ròng của MNB đạt 31 tỷ đồng, gấp hơn 9 lần so với cùng kỳ, nhờ doanh thu tăng 47% và đóng góp tích cực từ các công ty con.

Nhiều doanh nghiệp lớn khác cũng phục hồi vượt bậc, như "ông lớn" Vinatex (VGT) đạt lãi ròng 372 tỷ đồng, tăng 125%. Dệt may Thành Công (TCM) lãi 276 tỷ đồng, tăng 109%. May Việt Tiến (VGG) lãi gần 350 tỷ đồng, tăng 83%, mức cao nhất trong 5 năm qua. Dệt may TNG đạt lợi nhuận kỷ lục 316 tỷ đồng, tăng 42%. Dệt may Hòa Thọ (HTG) cũng lập kỷ lục với 281 tỷ đồng, tăng 63%.

Quán quân lợi nhuận năm 2024 của ngành thuộc về May Sông Hồng (MSH) với 410 tỷ đồng, tăng 68% so với năm trước. Đặc biệt, quý 4 của MSH ghi nhận mức lãi cao nhất trong lịch sử, đạt 170 tỷ đồng, tăng 109% nhờ doanh thu tăng và tiết giảm chi phí hiệu quả.

| May Sông Hồng có quý lãi ròng cao nhất lịch sử hoạt động | ||

Chông gai cho kẻ yếu

Vẫn còn đó "nốt trầm" trong bức tranh tươi sáng của ngành, một số doanh nghiệp tiếp tục thua lỗ kéo dài; điểm chung là phải đối mặt với những thách thức từ thị trường, như biến động tỷ giá, chi phí nguyên vật liệu tăng cao, và yêu cầu ngày càng khắt khe về chất lượng và bền vững.

Mặc dù đạt doanh thu trên ngàn tỷ đồng trong năm 2024, hai công ty Dệt May Nam Định (NDT) và Hanosimex (HSM) vẫn báo lỗ ròng lần lượt là 89 tỷ đồng và 71 tỷ đồng. Tuy mức lỗ đã giảm đáng kể so với năm trước, song gánh nặng lỗ lũy kế của hai công ty đã vượt 193 tỷ đồng và 169 tỷ đồng.

Fortex (FTM) lỗ nặng nhất ngành với 127 tỷ đồng, đánh dấu năm thứ 6 liên tiếp chìm trong thua lỗ. Tính đến cuối 2024, lỗ lũy kế của FTM đã vượt 1,216 tỷ đồng, vốn chủ sở hữu âm 710 tỷ đồng.

| Fortex nối dài mạch thua lỗ 6 năm liên tiếp | ||

Everpia (EVE) cũng gây bất ngờ khi lần đầu tiên báo lỗ trong lịch sử, khoản lỗ 31.5 tỷ đồng do chi phí marketing, vận hành showroom và khấu hao nhà máy mới tăng cao, cùng với việc thu hẹp ngành hàng khăn.

Một trường hợp đáng chú ý khác là Garmex (GMC) - từng là doanh nghiệp may mặc hàng đầu TPHCM nhưng nay đối mặt với suy thoái nghiêm trọng do nhiều nguyên nhân, trong đó có hệ lụy từ đối tác Gilimex khởi kiện Amazon.

Garmex đã trải qua 3 năm liên tiếp thua lỗ. Chỉ tính riêng năm 2024, Công ty lỗ ròng 18 tỷ đồng, doanh thu thuần đạt vỏn vẹn 857 triệu đồng, giảm 90% so với năm trước, tương đương bình quân chỉ 2.3 triệu đồng/ngày. Tính đến cuối năm 2024, khoản lỗ lũy kế của GMC đã vượt quá 92 tỷ đồng, trong khi dòng tiền từ hoạt động kinh doanh âm hơn 23.5 tỷ đồng.

Do ngừng hoạt động sản xuất, kinh doanh chính từ 1 năm trở lên, cổ phiếu GMC còn bị HOSE hủy niêm yết bắt buộc và chuyển sang giao dịch trên UPCoM từ tháng 2/2025, nhưng ngay lập tức bị đưa vào diện hạn chế giao dịch.

| Kết quả kinh doanh của Garmex đi xuống theo năm | ||

Ngành xơ sợi phục hồi nhưng còn nhiều khó khăn

Các doanh nghiệp sản xuất xơ sợi - phân khúc thượng nguồn trong chuỗi giá trị dệt may - cũng cho thấy sự cải thiện, một số đơn vị tăng trưởng trở lại hoặc giảm lỗ đáng kể. X20 lãi ròng 45 tỷ đồng, tăng 123% so với năm trước. TCT Việt Thắng (TVT) lãi 24 tỷ đồng, tăng 100%. Phong Phú (PPH) lãi 366 tỷ đồng, tăng 17%.

Ở chiều ngược lại, một số doanh nghiệp xơ sợi vẫn đối mặt với lợi nhuận đi xuống, như Sợi Thế Kỷ (STK) báo lãi ròng năm 2024 giảm 48% còn gần 46 tỷ đồng, mức thấp nhất trong 8 năm. Mặc dù thoát lỗ trong nửa đầu năm nhờ hoàn nhập tỷ giá, thực tế STK chỉ có lãi từ quý 3. Nguyên nhân thua lỗ trong nửa đầu năm là do doanh số thấp và chi phí ngưng máy tăng. Sang quý 4, lãi ròng của STK giảm 47% so với cùng kỳ và 78% so với quý trước, chỉ còn 18 tỷ đồng.

Damsan (ADS) lãi kỷ lục 33 tỷ đồng trong quý 4 nhờ chuyển nhượng quyền thuê hạ tầng nhưng tính chung cả năm vẫn giảm 18%, chỉ còn 51 tỷ đồng.

| Lãi ròng Damsan đạt đỉnh trong quý 4/2024 | ||

Triển vọng 2025: Kỳ vọng tăng trưởng bền vững

Bước sang năm 2025, ngành dệt may Việt Nam đặt mục tiêu xuất khẩu đạt 47-48 tỷ USD. Theo Chủ tịch VITAS Vũ Đức Giang, ngành sẽ chuyển hướng từ phát triển nhanh sang phát triển bền vững, với mục tiêu nâng tỷ lệ nội địa hóa lên 51-55% trong giai đoạn 2021-2025 và 56-60% vào giai đoạn 2026-2030.

Dưới góc nhìn của một số công ty chứng khoán, thị trường xuất khẩu dệt may Việt Nam có nhiều cơ hội tăng trưởng. Chứng khoán KB Việt Nam (KBSV) dự báo đơn hàng sẽ tiếp tục cải thiện khi nhu cầu tiêu dùng ở các thị trường trọng điểm sẽ phục hồi, hàng tồn kho của các nhà bán lẻ lớn đang ở mức hợp lý. Chứng khoán FPT (FTS) kỳ vọng Việt Nam sẽ giành thêm thị phần tại Mỹ và Nhật Bản khi xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc diễn ra mạnh mẽ hơn.

Tuy nhiên, ngành cũng sẽ phải đối mặt với không ít thách thức như chính sách thuế mới của Mỹ, cạnh tranh từ các nước khác, và yêu cầu ngày càng cao về bền vững.

Chứng khoán Rồng Việt (VDS) nhận định xuất khẩu dệt may có thể duy trì tăng trưởng dương nhưng với tốc độ chậm lại trong nửa đầu năm 2025, do nhu cầu tiêu dùng toàn cầu chưa hoàn toàn phục hồi.

Bên cạnh đó, chính sách thuế mới của Mỹ dưới thời Tổng thống Donald Trump tạo ra cả cơ hội và rủi ro, khi Việt Nam có thể giành thêm đơn hàng từ Trung Quốc nhưng giá bán xuất khẩu có nguy cơ giảm do mức thuế mới.

Nhìn chung, năm 2025 được kỳ vọng sẽ là một năm tăng trưởng ổn định cho ngành dệt may, với điều kiện doanh nghiệp có chiến lược linh hoạt để thích ứng với biến động thị trường.

Thế Mạnh

- Chuyên gia HSC: Xác suất nâng hạng thành ...

- Thị trường chứng quyền 13/03/2025: Sắc x ...

- Theo dấu dòng tiền cá mập 12/03: Tự doan ...

- Góc nhìn 13/03: Hướng tới 1,340 điểm?

- Chứng khoán phái sinh ngày 13/03/2025: Á ...

- Vietstock Daily 13/03/2025: Duy trì đà t ...

- TPS Research: VN-Index khả năng cao đi n ...

- Dragon Capital không còn là cổ đông lớn ...

- Nhịp đập Thị trường 12/03: Thị trường ch ...

- Hiểm họa từ cổ phiếu bạo phát