CASA sụt giảm - dòng vốn giá rẻ ngân hàng đang dịch chuyển?

CASA sụt giảm - dòng vốn giá rẻ ngân hàng đang dịch chuyển?

Trong quý đầu năm 2025, tỷ lệ CASA đã giảm ở 22/28 ngân hàng thương mại, trong đó có nhiều ngân hàng lớn vốn được đánh giá cao về số hóa và năng lực huy động vốn không kỳ hạn. Dòng vốn giá rẻ - “huyết mạch lợi nhuận” của ngân hàng - đang có dấu hiệu dịch chuyển.

20/28 ngân hàng sụt giảm CASA

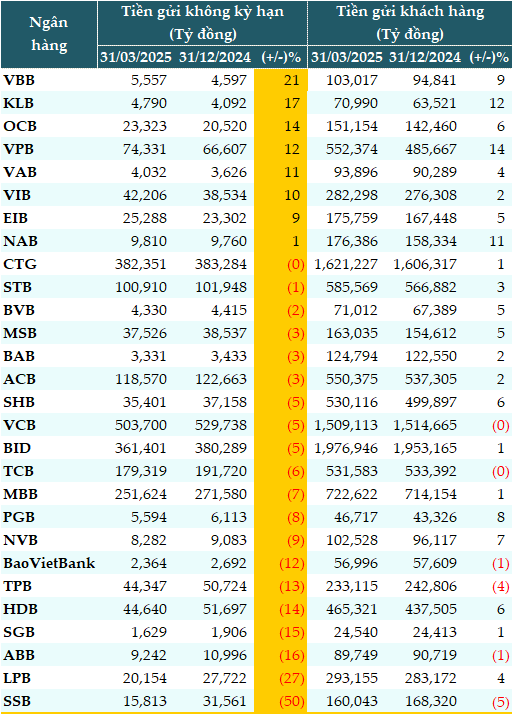

Số liệu từ VietstockFinance cho thấy, tính đến 31/03/2025, tổng lượng tiền gửi khách hàng tại 28 ngân hàng đạt gần 11.5 triệu tỷ đồng, tăng 2% so với đầu năm. Trong đó, tổng lượng tiền gửi không kỳ hạn (CASA) là gần 2.32 triệu tỷ đồng, giảm 4% so với đầu năm.

Có 20/27 ngân hàng sụt giảm CASA so với đầu năm; trong đó, SeABank (SSB) giảm mạnh nhất (-50%), tiếp theo là LPBank (LPB, -27%), ABBank (ABB, -16%)…

Ở chiều ngược lại, các ngân hàng ghi nhận CASA tăng trưởng với tốc độ bình quân 12% như Vietbank (VBB, +21%), KienlongBank (KLB, +17%), OCB (+14%), VPBank (VPB, +12%)…

Xét về số tuyệt đối, lượng CASA cao nhất vẫn thuộc về nhóm ngân hàng quốc doanh dù nhóm này đều sụt giảm so với đầu năm. Vietcombank (VCB) giảm 5%, chỉ còn 503,700 tỷ đồng; VietinBank (CTG) giảm nhẹ 0.2%, còn 382,351 tỷ đồng; BIDV (BID) giảm 5%, còn 361,401 tỷ đồng.

MB (MBB) tiếp tục dẫn đầu nhóm tư nhân với 251,624 tỷ đồng dù giảm 7%; kế đó là Techcombank (TCB) giảm 6%, còn 179,319 tỷ đồng; ACB giảm 3%, còn 118,570 tỷ đồng; Sacombank (STB) giảm 1%, còn 100,910 tỷ đồng.

CASA tại các ngân hàng tính đến 31/03/2025  Nguồn: VietstockFinance |

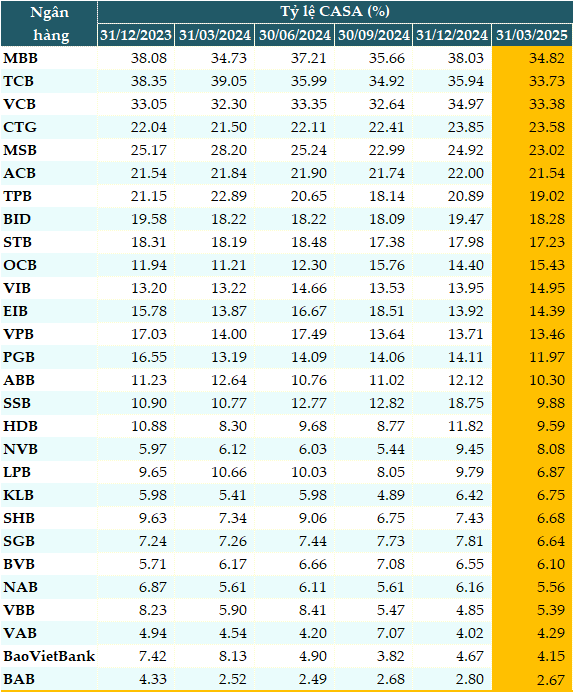

Tính đến cuối quý 1/2025, có đến 22/28 ngân hàng có tỷ lệ CASA giảm so với đầu năm. MBB dẫn đầu hệ thống về tỷ lệ CASA, đạt 34.82%, dù giảm nhẹ so với đầu năm. Kế đó là TCB với 33.73%, thứ ba là VCB (33.38%) và thứ tư là CTG (23.58%).

Ở chiều ngược lại, vẫn có các ngân hàng tăng trưởng tỷ lệ CASA như OCB, VIB, Vietbank, Eximbank…

Tỷ lệ CASA tại các ngân hàng cuối quý 1/2025 sụt giảm  Nguồn: VietstockFinance |

Dòng vốn giá rẻ đang chảy về đâu?

Tỷ lệ CASA đã giảm ở 22/28 ngân hàng thương mại, trong đó có nhiều ngân hàng lớn vốn được đánh giá cao về số hóa và năng lực huy động vốn không kỳ hạn, cho thấy nguồn vốn giá rẻ - “huyết mạch lợi nhuận” của một số ngân hàng - đang bị rút đi một cách rõ rệt.

Không đơn thuần là một chỉ số tài chính, tỷ lệ CASA giảm còn là dấu hiệu chuyển dịch dòng tiền và niềm tin thị trường, phản ánh cả chiến lược của khách hàng cá nhân, doanh nghiệp và kỳ vọng của giới đầu tư đối với nền kinh tế, lãi suất và cơ hội sinh lời.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, CASA giảm là hệ quả của một loạt yếu tố mang tính chu kỳ và hành vi tài chính.

Dòng tiền có thể chuyển sang kênh đầu tư lướt sóng như: Vàng, chứng khoán, bất động sản. Trong những tháng đầu năm, giá vàng trong nước và thế giới liên tục lập đỉnh, khiến dòng tiền cá nhân và tổ chức đổ vào vàng như một kênh trú ẩn và đầu cơ.

Tâm lý FOMO (sợ bỏ lỡ cơ hội) lan rộng trong thị trường chứng khoán, đặc biệt với các cổ phiếu đầu cơ, khiến nhiều nhà đầu tư rút tiền nhàn rỗi khỏi ngân hàng để tìm kiếm lợi suất cao trong ngắn hạn.

Trong khi đó, dù chưa hồi phục toàn diện, một số phân khúc đất nền, bất động sản vùng ven, shophouse đang hút tiền trở lại qua các “deal” ngắn hạn - thường sử dụng tiền mặt hoặc tài khoản thanh toán linh hoạt.

Có thể thấy, dòng tiền đang được “tái cơ cấu” sang các kênh có kỳ vọng sinh lời cao hơn.

Bên canh đó, một phần lớn người gửi tiền đang tối ưu hóa tài sản bằng cách chuyển từ không kỳ hạn sang kỳ hạn ngắn với lãi suất cao hơn, đặc biệt khi mặt bằng lãi suất đầu vào có dấu hiệu phục hồi nhẹ. Doanh nghiệp cũng gia tăng sử dụng vốn lưu động cho sản xuất kinh doanh trong chu kỳ hồi phục, làm giảm lượng tiền “ngủ yên” trong tài khoản.

Chiến lược tái chiếm CASA - Giữ chân dòng tiền trong ngân hàng

Để khôi phục và nâng cao tỷ lệ CASA trong bối cảnh cạnh tranh khốc liệt về dòng tiền, các ngân hàng cần áp dụng chiến lược toàn diện.

Đầu tiên, tái cấu trúc ngân hàng trở thành trung tâm giao dịch tài chính, không chỉ là nơi gửi tiền. Tăng cường dịch vụ thanh toán, chuyển khoản tức thì, trả lương, thanh toán định kỳ, kết nối ví điện tử, để khách hàng có lý do giữ tiền lâu hơn trong tài khoản. Phát triển sản phẩm tài khoản thanh toán có lãi, tích hợp đầu tư - tiết kiệm linh hoạt ngay trong app ngân hàng.

Thứ hai, ngân hàng cần xây dựng hệ sinh thái số đa chiều. Kết nối ngân hàng với thương mại điện tử, bảo hiểm, gọi xe, ăn uống, giải trí, y tế, tạo một vòng sinh thái chi tiêu khép kín, giữ dòng tiền trong hệ thống ngân hàng. Phát triển mô hình “banking-as-a-platform” để người dùng không rút tiền ra khỏi hệ sinh thái ngân hàng cho các nhu cầu hàng ngày.

Thứ ba, cần gia tăng trải nghiệm số và AI cá nhân hóa. Phân tích hành vi giao dịch để cá nhân hóa ưu đãi, gợi ý chi tiêu - đầu tư - tiết kiệm phù hợp. Triển khai AI tài chính giúp khách hàng quản lý tiền bạc, chi tiêu thông minh và tự động hóa quyết định tài chính, giữ tiền ở lại trong ngân hàng thay vì rút ra.

Cuối cùng, cần cải tiến sản phẩm, dịch vụ cho phân khúc doanh nghiệp - SME - hộ kinh doanh. Phát triển gói tài khoản giao dịch thông minh tích hợp hóa đơn điện tử, kế toán, thanh toán B2B. Thiết lập giải pháp quản lý dòng tiền doanh nghiệp theo thời gian thực, hỗ trợ dự báo dòng tiền và tối ưu sử dụng vốn.

CASA không chỉ là chỉ số, mà là thước đo niềm tin và vị thế ngân hàng trong cuộc đua giữ dòng tiền. CASA giảm không đơn thuần là mất tiền gửi không kỳ hạn, mà là lời nhắc nhở mạnh mẽ rằng ngân hàng phải thích nghi với một thị trường tài chính năng động, cạnh tranh lợi suất cao. Tái thiết mô hình hoạt động từ “đi vay - cho vay” sang “trung tâm dịch vụ tài chính thông minh”. Xây dựng được hệ sinh thái sống động, đa năng, giàu trải nghiệm để giữ chân dòng tiền trong kỷ nguyên số hóa và biến động.

Ngân hàng nào kiểm soát tốt CASA chính là ngân hàng làm chủ được cuộc chơi lợi nhuận, thanh khoản và niềm tin của thị trường.

Cát Lam

- Phân tích kỹ thuật phiên chiều 22/05: Ti ...

- Nhịp đập Thị trường 22/05: Họ Vingroup t ...

- Ngày 22/05/2025: 10 cổ phiếu nóng dưới ...

- Không đạt vùng giá mục tiêu, Smart Inves ...

- Top cổ phiếu đáng chú ý đầu phiên 22/05

- 22/05: Đọc gì trước giờ giao dịch chứng ...

- Người nội bộ Gemadept gom cổ phiếu khi t ...

- Thị trường chứng quyền 22/05/2025: Tâm l ...

- Theo dấu dòng tiền cá mập 21/05: Khối ng ...

- Chứng khoán phái sinh ngày 22/05/2025: K ...