Chứng khoán Tuần 21-25/04/2025: Tâm lý lạc quan quay trở lại

Chứng khoán Tuần 21-25/04/2025: Tâm lý lạc quan quay trở lại

VN-Index khép lại tuần giao dịch với mức tăng điểm tích cực đồng thời khối lượng giao dịch duy trì trên mức trung bình 20 tuần. Điều này phản ánh dòng tiền tham gia vào thị trường vẫn đang được giữ vững. Ngoài ra, việc khối ngoại mua ròng trở lại sau chuỗi bán ròng kéo dài cũng là tín hiệu hỗ trợ đáng chú ý, góp phần cải thiện tâm lý nhà đầu tư và triển vọng tích cực trong ngắn hạn.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 21-25/04/2025

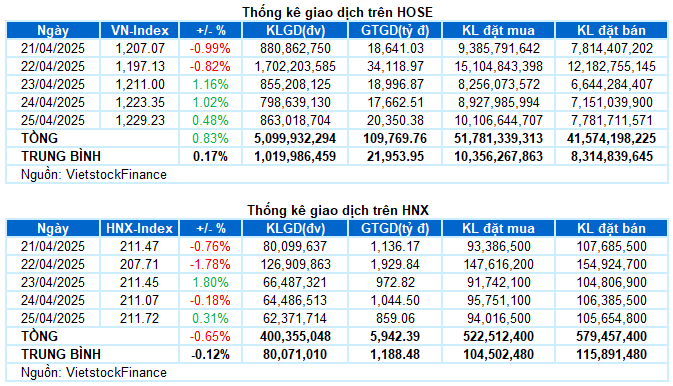

Giao dịch: Các chỉ số chính giữ được sắc xanh trong phiên giao dịch cuối tuần. VN-Index tăng 0.48% so với phiên trước, kết tuần ở mức 1,229.23 điểm; HNX-Index đạt 211.72 điểm, tăng 0.31%. Xét cho cả tuần, VN-Index tăng tổng cộng 10.11 điểm (+0.83%) còn HNX-Index giảm 1.38 điểm (-0.65%).

Sau 2 phiên giảm điểm vào đầu tuần, đặc biệt là pha giảm sốc hơn 70 điểm chớp nhoáng vào thứ 3, VN-Index đã nhanh chóng quay trở lại với 3 phiên hồi phục liên tiếp. Dù vậy, tâm lý thận trọng của nhà đầu tư vẫn hiện hữu khi thị trường còn tiềm ẩn nhiều yếu tố khó lường, trong khi kỳ nghỉ lễ dài ngày cũng đang đến gần. Dòng tiền có dấu hiệu phân hóa rõ hơn khi chỉ số tiếp tục giằng co quanh ngưỡng kháng cự 1,230 điểm. Kết tuần, VN-Index đóng cửa tại mốc 1,229.23 điểm, tăng 0.83% so với tuần trước.

Về mức độ ảnh hưởng, VIC là trụ cột gồng gánh chính cho sắc xanh của chỉ số trong phiên cuối tuần với đóng góp hơn 4 điểm tăng. Ngoài ra, sự khởi sắc của VHM và VNM cũng giúp VN-Index có thêm hơn 2 điểm. Trái lại, các “cổ phiếu vua” gây cản trở nhiều nhất khi chiếm đến 9/10 vị trí trong top ảnh hưởng tiêu cực nhất, lấy đi 4.5 điểm của chỉ số chung.

Sắc xanh vẫn duy trì ưu thế vượt trội ở các nhóm ngành. Tiêu dùng thiết yếu và bất động sản bật tăng hơn 2% nhờ sự bứt phá mạnh mẽ của loạt cổ phiếu lớn như MCH (+4.61%), VNM (+3.55%), MSN (+3.51%), VHC (+3.22%); VHM (+1.8%), SSH (+1.88%) và đặc biệt là VIC có phiên tăng trần thứ hai liên tiếp. Tuy nhiên, sự phân hóa vẫn thể hiện rõ nét khi không ít mã ở các nhóm này chìm trong sắc đỏ với thanh khoản đáng kể, tiêu biểu là DBC (-2.68%), ANV (-2.52%), HNG (-4.55%); NVL (-3.98%), DIG (-1.34%), CEO (-1.6%), PDR (-1.26%) và HDC (-1.6%).

Trong khi đó, sự điều chỉnh của hai “ông lớn” VGI (-2.71%) và CTR (-1.76%) khiến nhóm viễn thông phải “đội sổ” thị trường với mức giảm 1.87%, dù một vài mã vẫn ghi nhận mức tăng vượt trội như ELC (+4.08%), FOC (+12.59%), SGT (+2.5%) và ICT (+1.15%). Hay nhóm tài chính giảm 0.64% với áp lực điều chỉnh trên diện rộng, ngoài trừ một vài điểm sáng như MBB, VAB, BAB, ORS, APG và VIG.

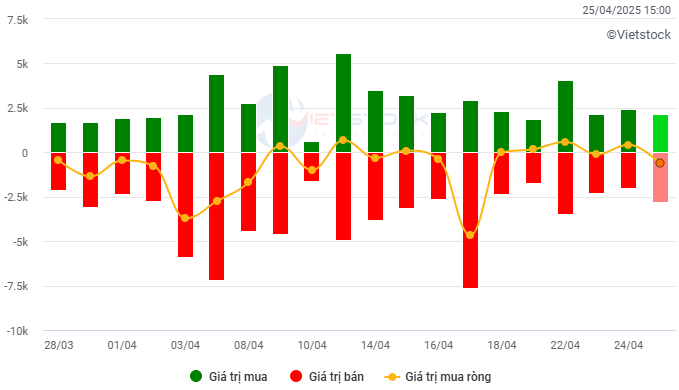

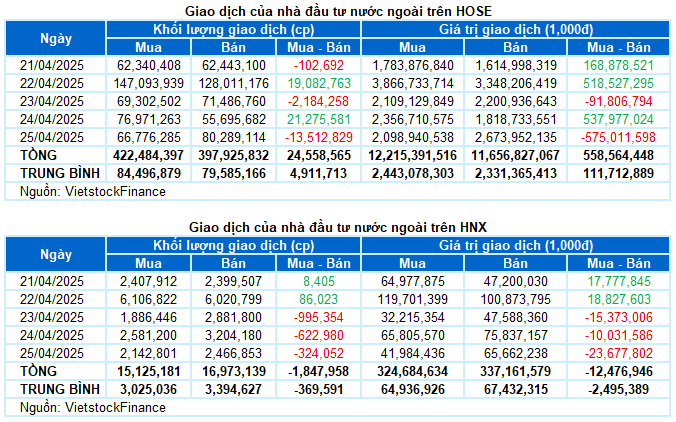

Nhà đầu tư nước ngoài mua ròng với giá trị hơn 546 tỷ đồng trên cả hai sàn trong tuần qua. Trong đó, khối ngoại mua ròng hơn 558 tỷ đồng trên sàn HOSE nhưng vẫn bán ròng nhẹ hơn 12 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

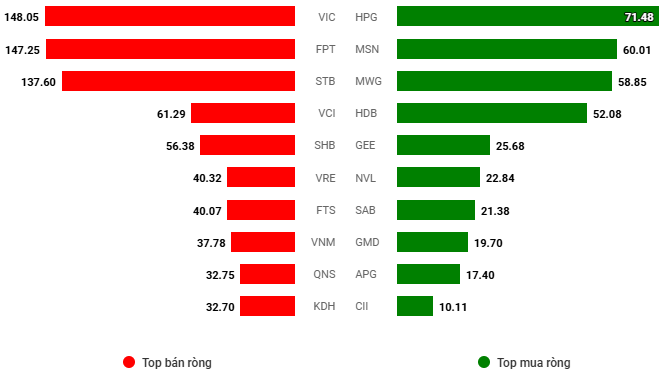

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

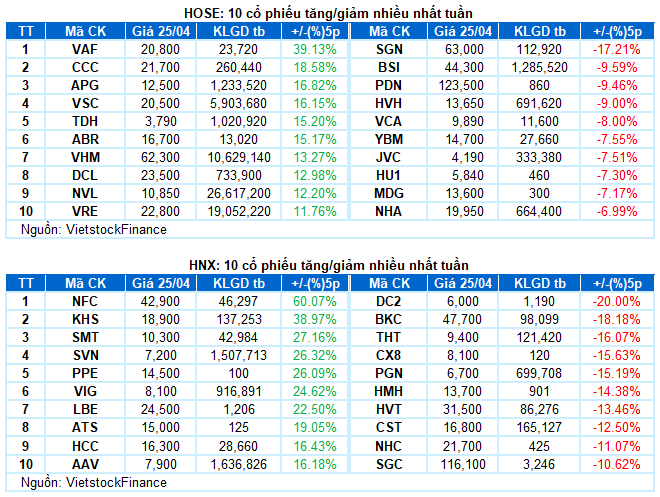

Cổ phiếu tăng tiêu biểu trong tuần qua là APG

APG tăng 16.82%: APG ghi nhận tuần giao dịch khởi sắc với mức tăng 16.82%. Cổ phiếu hầu hết đều bật tăng tích cực kể từ khi phá vỡ khỏi kháng cự được hình thành vào tháng 10/2024 (tương đương vùng 10,400-10,900). Đồng thời, khối lượng giao dịch vượt lên trên mức trung bình 20 ngày cho thấy dòng tiền tham gia mạnh mẽ.

Tuy nhiên, chỉ báo Stochastic Oscillator đang tiến sâu vào vùng quá mua (overbought). Nhà đầu tư nên cẩn trọng trong thời gian tới nếu chỉ báo xuất hiện tín hiệu bán trở lại.

Cổ phiếu giảm giá mạnh trong tuần qua là SGN

SGN giảm 17.21%: Cổ phiếu SGN tiếp tục chịu áp lực bán mạnh trong tuần qua với 3/5 phiên chìm trong sắc đỏ. Dù ghi nhận nhịp hồi phục đáng kể trong 2 phiên cuối tuần, nhưng mức tăng này vẫn không đủ để giúp SGN tránh khỏi một tuần giao dịch tiêu cực.

Hiện tại, chỉ báo MACD tiếp tục đi xuống kể từ khi cho tín hiệu bán cho thấy rủi ro điều chỉnh trong ngắn hạn vẫn còn.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

- Theo dấu dòng tiền cá mập 25/04: Tự doan ...

- Một doanh nghiệp của đại gia năng lượng ...

- Chứng khoán Tuần 21-25/04/2025: Tâm lý l ...

- Lướt sóng thành công, một cổ đông SVN lã ...

- Quỹ ETF trăm triệu đô xả ròng mạnh sau n ...

- Làn sóng thoái vốn trỗi dậy khi MAC bước ...

- Phân tích kỹ thuật phiên chiều 25/04: Du ...

- PGT Holdings đẩy mạnh chiến lược M&A, đầ ...

- Top cổ phiếu đáng chú ý đầu phiên 25/04

- 25/04: Đọc gì trước giờ giao dịch chứng ...